Copyright © 2024 Hausbauratgeber-Schwaben Alle Rechte vorbehalten

Baufinanzierung

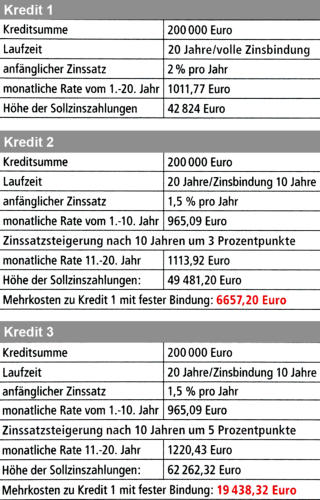

Je kürzer die Zinsbindung, desto kleiner ist der

Zinssatz. Endet die Bindung, können die Zinsen

aber steigen. Das kann für den Kreditnehmer aber

sehr teuer werden, wie die Tabelle rechts zeigt.

Daher lohnt es sich, den Zinssatz bis zur Volltilgung

festzuschreiben.

Bei einer kürzeren Zinsbindung sind die

monatlichen Raten zunächst zwar am niedrigsten.

Aber sollten die Zinsen nach zehn Jahren um fünf

Prozentpunkte gestiegen sein, kostet das den

Kreditnehmer fast 20 000 Euro mehr.

(Quelle LBS Hessen-Thüringen / Das Haus)

Zinsbindung schafft Sicherheit

Lieber langfristig binden,als

hoch pokern: Drei Beispiele

Bau-Kredite - Warum Sie Ihr Darlehen fürs Eigenheim nicht vorschnell verlängern sollten

Läuft Ihr Immobiliendarlehen aus, macht Ihre Bank Ihnen in der Regel ein Verlängerungsangebot. Sie

können es annehmen, sich über ein anderes Kreditinstitut Geld besorgen oder den Vertrag mit einem

variablen Zins weiterlaufen lassen.

Doch aufgepasst! Verbraucher beschweren sich, sie hätten auf Verlängerungsangebote der von Essen

Bank nicht reagiert, sie dadurch unwissentlich angenommen. Die Bank verweist auf Ihre Bedingungen.

Danach sei die Annahme auch dadurch möglich, dass der Kunde sich überhaupt nicht meldet. Wer den

entsprechenden Hinweis im Angebot der Bank überliest, sitzt in der Zinsfalle. Denn: DerFolgezins liegt für

fünf Jahre bei bis zu neun Prozent - Bitter in der Niedrigzinsphasde. Wir halten das Vorgehen der Bank für

rechtswidrig, sagt Phillipp Rehberg. Teamleiter beim Marktwächter Finanzen der Verbraucherzentrale

Bremen. Er warnt davor, das Schreiben zu ignorieren. Die Verbraucherzentrale Baden Württemberg hat

gegen die von Essen Bank geklagt.Eine endgültige Entscheidung steht aber noch aus.

Wichtig: Lesen Sie Angebote zur Verlängerung von Immobiliendarlehen daher genau und lassen Sie

diese im Zweifel überprüfen. Wer einem Angebot wie der von Essen Bank nicht rechtzeitig

widersprochen hat, dem bleibt aus Sicht des Verbraucherschützers nur eine Möglichkeit: Er muss

eine Klage prüfen.

Mehr unter www.verbraucherzentrale.de (Quelle: verbraucherBILD)

Fünf aktuelle Tipps zur Aufnahme einer Baufinanzierung

Die Zinsen für Kredite zum Wohnungsbau oder Wohnungskauf sind unverändert auf historisch niedrigen

Niveau. Fünf wertvolle Tipps zeigen, was Kunden bei einer Baufinanzierung aktuell beachten sollten.

Der Traum von den eigenen vier Wänden lässt sich in Zeitenniedriger Zinsen vergleichsweise preiswerter

realisieren. Der Bankenverband hat die Entwicklung der Effektivzinsen für Baufinanzierungsdarlehen mit

zehn Jahren Zinsbindung untersucht. Demnach sind Hypothekendarlehen aktuell bereits zu Effektivzinsen

von deutlich unter zwei Prozent zu haben. Vor zehn Jahren lagen diese im Schnitt noch bei 4,6 Prozent, vor

fünf Jahren um die 2,7 Prozent.

Fünf Tipps zur Aufnahme einer Baufinanzierung

Dennoch sollten Bankkunden einige Grundregeln beachten, um unnötige Kosten zu vermeiden. Denn die

Zinsen können im Einzelfall - je nach finanzieller Situation des Kreditnehmers, des eingesetzten

Eigenkapitals oder der gewählten Zinsbindungsdauer - deutlich unterschiedlich ausfallen.

Der Bankenverband hat kürzlich fünf Hinweise gegeben, worauf man achten sollte.

1. Sichern Sie sich die Zinsen langfristig

Wer baut, sollte langfristig denken. In der Regel sollte man eine Zinsbindung von mindestens zehn Jahren

wählen. Angesichts des historisch niedrigen Zinsniveaus kann man sich auch für eine Zinsbindung von

fünfzehn oder gar zwanzig Jahren entscheiden. Wichtig ist es immer, Angebote mehrere Banken und

Sparkassen zu vergleichen, bevor man sich entscheidet. Die Angabe des Effektiven Jahreszinses

ermöglicht es, unterschiedliche Angebote mit gleicher Laufzeit bzw. gleicher Zinsbindungszeit zu

vergleichen.

2. Wählen Sie eine hohe Tilgungsrate

Je höher die Tilgungsrate, desto schneller ist ein Kredit zurückgezahlt. Während früher meist ein Prozent

üblich war, lassen sich heute auch Tilgungsraten von 3 oder mehr Prozent vereinbaren. Je früher ein

Darlehen zurückgezaht ist, desto mehr Zinsen kann man bei der Baufinanzierung sparen. Die richtige Höhe

der Tilgungsrate orientiert sich an ihrem persönlichen Einkommen und Ihren sonstigen Ausgaben.

3. Planen Sie alle Nebenkosten ein

Denken Sie daran, das die tatsächlichen Kosten für eine Immobilie höher liegen als der Kaufpreis. Sie

sollten stets 10-15 Prozent des Kaufpreises für Makler, Notar, Grunderwerbssteuer oder

Behördenleistungen (z.B.: für das Bauamt) mit in die Kreditsumme einplanen und das notwendige Kapital

dafür zurücklegen.

4. Vereinbaren Sie ein Sondertilgungsrecht

Sondertilgungen ermöglichen es Ihnen, frühzeitig und außer der Reihe höhere Raten als die vereinbarten

Tilgungsraten zurückzuzahlen. Dies kann sinnvoll sein, wenn z.B. eine unerwartete Erbschaft, eine fällige

Lebensversicherung oder eine Sonderzahlung vom Arbeitgeber erfolgt. Diese Möglichkeit, dass man einen

Teil der Kreditsumme vorzeitig zurückzahlen will, muß in der Regel im Kreditvertrag vereinbart werden.

5. Nutzen Sie Sonderkündigungsrechte

Baufinanzierungen kann man nach einer Laufzeit von zehn Jahren kündigen. Dies können Kreditnehmer

nutzen, um sich für die weitere Laufzeit einen günstigeren Zins bei einem anderen Kreditinstitut zu sichern.

Wichtig ist allerdings, dass man dafür bereits frühzeitig vor der Kündigung entsprechende Angebote einholt

und diese anhand des Effektivzinses vergleicht. Viele Kreditnehmer kümmern sich nicht rechtzeitig um eine

Anschlussfinanzierung und verschenken so viel Geld. (Quelle: www.der-bank-blog.de)

Diese Förderungen erhalten Sie derzeit vom Staat:

Heizungen: 600 Euro fürs umrüsten auf Erneuerbare Energie-Anlagen

Solarzellen: Mind. 500 Euro für Sonnenkollektoren auf dem Hausdach

Öfen: 2000 Euro und mehr fürs Einrichten eines Pellet-Ofens mit Biomasse

Ratschlag: 800 Euro für Energieberatung bei der Haussanierung

Einbruchschutz: 200 - 1500 Euro für Alarmanlagen, sichere Türen und Fenster

Rentner: 200 - 6250 Euro für altersgerechten Wohnungsumbau

(Quelle: fls)

Wohn-Riester: Der Klassiker fürs Eigenheim

Die Eigenheimrente - besser bekannt als Wohn-Riester - ist eine Möglichkeit, sich den Hausbau oder den

Kauf einer Wohnung staatlich fördern zu lassen.Das Prinzip: Ein Teil des Einkommens wir in den Wohn-

Riester Vertrag eingezahlt, dafür gibt es Zuschüsse vom Staat. Zudem kann das eingezahlte Geld als

Sonderausgaben von der Steuer abgesetzt werden. Das in den Wohn-Riester-Vertrag eingzahlte Geld

muss für eine Immobilie verwendet werden, zum Beispiel indem es direkt in einen Bausparvertrag

eingezahlt wird. Diese Art der Förderung lohnt sich vor allem für Familien mit Kindern und Gutverdiener.

Wohnraumförderung: Hilfe für weniger gut Betuchte

Mit dem Wohnraumförderungsgesetz fördert der Staat den Bau neuer Häuser durch Zinsgünstige

Darlehen,finanzielle Zuschüsse oder vergünstigtem Bauland - speziell für einkommensschwache Familien.

Die Förderung gilt jedoch nur für Haushalte,deren Jahreseinkommen bestimmte Beträge nicht übersteigt.

Gleichzeitig müssen die Antragsteller aber auch genug Eigenmittel mitbringen.

KfW-Darlehen: Zinsgünstige Kredite und Zuschüsse

Die KfW-Bank vergibt zinsgünstige Kredite für den Hausbau oder-kauf, sofern es das Eigenheim ist. Beim

Hausbau werden neben den reinen Baukosten auch Grundstücks- und Baunebenkosten berücksichtigt,

sowie die Kosten der Außenanlage. Wird eine bereits bestehende Immobilie gekauft, lassen sich auch

etwaige Umbau- oder Sanierungskosten in die Förderung mit einbeziehen. Für Häuser die zudem

besonders energieeffizient gebaut sind-also Anforderungen erfüllen mit denen sie unter den in der

Energieeinsparverordnung (EnEV) festgelegten Grenzwerten liegen-gibt es ein eigenes Programm.

Dabei ist die maximale Darlehenshöhe noch höher und die Bank gewährt zusätzlich einen

Tilgungszuschuss.

Eigenheimförderung der Länder und Kommunen

Ähnlich der KfW-Bank gibt es auch auf Länderebene Förderbanken, die günstige Darlehen und Zuschüsse

für den Bau oder Kauf des Eigenheims gewähren. Je nach Bundesland sind die Förderungsbedingungen

verschieden. Mehr Informationen zu ihren Förderungsmöglichkeiten finden angehende Eigenheimbesitzer

auf der Seite ihrer jeweiligen Landesbank. Der Förderantrag selbst wird in der Regel beim Landratsamt

oder bei kreisfreien Sädten beim jeweils zuständigen Referat gestellt.

Zusätzlich gibt es zahlreiche Kommunen, die den Erwerb von Wohneigentum durch Zuschüsse,

Vergünstigungen oder Darlehen fördern - und damit auch den Zuzug in ihrer Region. Mehrere hundert

Kommunen bieten Förderungsmöglichkeiten an: Hier lohnt es sich, einmal bei der eigenen kommunalen

Behörde nachzufragen.

Fördermittel der Kirchen für den Hausbau

Nur wenigen bekannt , aber durchaus lohnend: Auch die katholische und evangelische Kirche hilft

Familien beim Hausbau und der Baufinanzierung. Hauptsächlich erfolgt die Förderung durch das

Vergeben eines Grundstücks mit Erbbaurecht: Die Familie darf dann auf einem Grundstück bauen, ohne

es kaufen zu müssen. Das senkt die Anschaffungskosten, so mehr Eigenkapital für den Hausbau

verfügbar ist - hat aber auch seine Nachteile.

Geld vom Chef: Das Arbeitgeberdarlehen

Beim Chef nach Geld fragen? In manchen Unternehmen ist das beim Hausbau oder- kauf durchaus

möglich. Denn einige Arbeitgeber gewähren ihren Mitarbeitern Darlehen, die günstiger sind als ein

herkömmlicher Immobilienkredit.

Förderungen für den Umbau: Modernisieren und Sanieren

Wer ei Haus kauft, kommt an Umbaumaßnahmen oft nicht vorbei. In einigen Fällen ist eine energetische

Sanierung sogar Pflicht: das Dach oder dieLeitungsrohre müssen gedämmt werden, viele veraltete

Heizkessel müssen ausgetauscht werden. Wer diese Gelegenheit nutzt, um beim Modernisier KfW-

Banken und Sanieren noch bessere Werte zu erreichen als die EnEV fordert, kann bestimmte

Maßnahmen von der KfW-Bank fördern lassen.

Förderung für den Einsatz erneuerbarer Energien

Auch beim Umstieg auf erneuerbare Energien ist Förderung durch die KfW-Bank möglich. Wurde die alte

Heizungsanlage vor Januar 2009 eingebaut, gibt es zinsvergünstigte Darlehen für:

• Solarkollektoren bis 40 Quadratmeter Fläche

• Biomasseanlagen

• Wärmepumpen

• Kombinierte Heizungsanlagen

Daneben fördert auch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BafA) den Einsatz erneuerbarer

Energien beim Heizen. Das BafA vergibt nur Zuschüsse, keine Darlehen. Damit der Umstieg bei bereits

bestehenden Gebäuden gefördert wird, muss zudem schon mindestens zwei Jahre ein Heizungssystem

installiert gewesen sein, das ersetzt oder unterstützt werden soll. Gefördert werden:

• Solarkollektoranlagen

• Wärmepumpen

• Biomasseanlagen

Eine Kombination der Förderung durch KfW und BafA bietet sich durchaus an - allerdings dürfen KfW-

Kredit und BafA-Zuschuss in der Summe die Investitionskosten nicht übersteigen.(Quelle: ratgeber.immowelt.de)

Baukindergeld für Familien

Lange wurde es diskutiert das Baukindergeld, jetzt kann es beantragt werden. Der Förderantrag ist auf der

Website der KfW Bank verfügbar. Das Baukindergeld kann dort online beantragt werden. Die Förderung ist

für Bauvorhaben mit Baugenehmigung ab 1.01.2018 bis 31. 12.2020 möglich.

Hier die häufigsten Fragen zum Fördergeld:

Wer bekommt das Baukindergeld?

Familien mit mindestens einem im Haushalt lebenden Kind.

Das Kind muss unter 18 Jahre alt sein.

Um Baukindergeld zu erhalten, muss über die Meldebescheinigung

nachgewiesen werden, dass die KInder wirklich im neuen Haus wohnen.

Wie viel wird ausbezahlt?

Es gibt 1200 Euro Zuschuss im Jahr und pro Kind - und das über insgesamt 10 Jahre.

Sie kommen somit auf 12.000 Euro je Kind.

Baukindergeld gibt es in jedem Bundesland.

Bayern zahlt noch etwas mehr!

Wer dort wonht bekommt zusätzlich nochmals 300 Euro pro Kind und Jahr,

sowie einmalig eine Eigenheimzulage von 10.000 Euro.

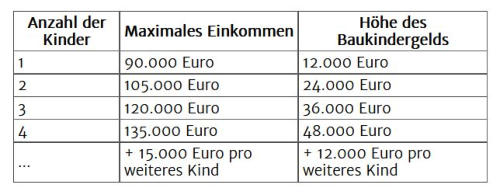

Wer bekommt wie viel?

Hier anhand einer Tabelle erklärt.

Wie wird das Einkommen berechnet?

Ob Ihr Jahreshaushaltseinkommen zu hoch ist, berechnet sich nach den durchschnittlichen Einkünften

des zweiten und dritten Jahres vor Antragseingang. Stellen Sie den Antrag also z.B.: im Jahr 2019,

dann rechnen Sie die Einkünfte beider Eltern aus 2017 und 2016 zusammen und teilen diese Summe

durch zwei. Berücksichtigen müssen Sie neben den normalen Gehältern auch Einkünfte als Selbst-

ständiger.

Stichtag für Kinder?

Ein Kind wird dann angerechnet, wenn es noch unter 18 Jahre alt ist und mit Ihnen in die neue

Immobilie einzieht. Werden die Kinder in den kommenden Jahren älter als 18 und/oder ziehen

sie von zu Hause wieder aus, wirkt sich das nicht auf die Förderung aus und das Baukinder-

geld wird weiter ausbezahlt. Die Förderung soll aber wohl nur solange gezahlt werden, wie Sie

Kindergeld erhalten.

Wird nach Ihrem Antrag noch ein Kind geboren, wirkt sich auch das wahrscheinlich nicht auf die

Förderung aus. Sie bekommen dann kein zusätzliches Geld.

Und wenn sich meine Lebenssituation ändert?

Baukindergeld wird nur solange ausbezahlt, wie Sie auch tatsächlich in der Immobilie wohnen.

Ziehen Sie aus und vermieten Sie Haus oder Wohnung oder verkaufen sogar, dann wird die

Zahlung eingestellt und läuft nicht über die gesamten zehn Jahre durch.

Bei einer Scheidung/Trennung könnte es ebenfalls schwierig werden. Auch hierzu fehlt noch

der konkrete Gesetzestext,es ist aber wahrscheinlich, dass zumindest der Elternteil mit den

Kindern in der Immobilie wohnen bleiben müsste. (Quelle: teilweise Verbraucherzentrale)

Hier könnte Ihre Werbung platziert sein!